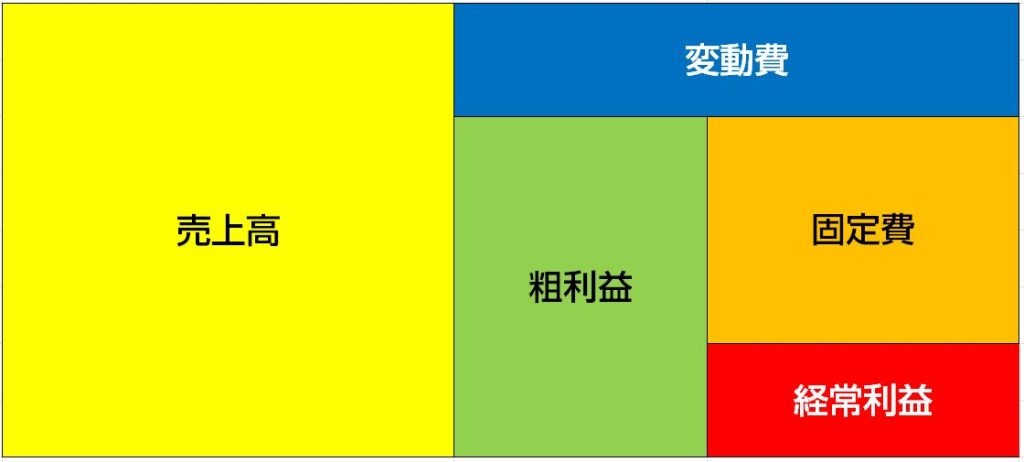

変動費と固定費

当社の決算は3月になります。

来季:10期目を前にして、添付のように変動費と固定費を正確に仕分けした損益計算書をイメージして経営にあたるようにしています。

税務申告用の経理から一歩進めて個別具体的な戦略には、損益計算書の構造を明らかにする事が重要だと思います。

具体的には、変動費の中にある業務委託費を見ると「固定費的な業務委託費」と「変動費的な業務委託費」があります。売上が上がる事で変動する部分を変動費、逆に受注がゼロになっても掛かるものを固定費としています。財務会計上は外注費=すべて変動費と捉えて粗利を算出していますが、より具体的なアクションを取る為にこの変動損益計算書で把握します。

これを行う事で

・売上を10%上げると経常利益が何%上がるか

・粗利益を何10%上げると経常利益が何%上がるか

・当社の今は数量をたくさん売った方が良い会社か、それとも商材の粗利率を上げた方が良い会社か

・商材ごとの値決め/組み立てのほころび

・各業務のだぶつき

等に細かく気づく事が出来ます。

また一般的によく言われる10%で十分といった業種を問わないような議論でまとめる事は出来ず、業種や会社ごとに適切な経常利益目標がある事に気づきます。経常利益÷粗利益の数字が20%を超えるところから逆算する形で当社にとって理想的な経常利益が算出出来ると思います。

年度末ですのでどのくらい当期利益が出るのかといったところから、このP/L上の利益や売上高は、B/Sの純資産や現預金・借入・資産の状況と頭の中で連動し、今この時期に打つべき手を常時考えています。

毎日やっていると、頭の中にほとんどすべての数字がこびりついてくる事に気づきます。

今期1年、銀行取引を前に進めて様々なチャレンジをしました。

現預金が潤沢にある状態の為、大胆な意思決定は以前よりも格段に早くなりました。未来に対する投資も自分たちなりに最大限沢山行えたと思います。個別には失敗も沢山もありましたが、前進出来て得るものが大きかったと思います。

その中でどうしても目に見えない固定費は、知らない間に増えていくものだと思います。

今後は社員が粗利益にコミットするだけでなく、今後社員全員にP/L上の経営を任せていくと決めた中で、「良いときに油断せず」という意識は必ず大事になってくるのではないかと思います。

常に私の立場としては、そんな事はまず無いのだけど、

・仮に天変地異で全て受注が途絶えたら

・今後全く受注が来なかったら

などの「悲観的なシュミレーション」をして何が有っても立て直せる体制を平時をコツコツ進めておく必要があると思います。もちろん会社は元気が大事なので、時には楽観的にワクワク出来るイメージも常に膨らませていますが、受注が続いている事・順風満帆が当たり前のように考えていては落とし穴が待っていると思います。

当社のクライアントに置き換えると住宅・建築業界は新築の需要自体が減り続けているのです。着工数はここ数年でも最低ラインを更新して年々減り続け、価格も高騰しています。

この状況では問合せが減るのが普通で、当社のクライアントが横ばい以上にWEBアクセスや問合せが持ちこたえている・中長期には大きく伸びているのは、当社のWEB運用の方向性が間違っていないという事を示しています。

問合せが維持できるのは社内外の現場の社員が作業を積み重ね、頑張っているからにほかなりません。費用を掛けたから問合せが来る・受注が来るといった単純な事はなく、積み重ねが必要なのは間違いありません。

この状態は当社にも言え、当社が順調なかじ取りが出来ているのは現場の社員の日々の積み重ねのおかげです。

私としてはより数字や物事の本質に切り込み、決して机上の計算に溺れる事無く実務に即した良い一手を実施していきたいと思っています。

(お知らせ)

このような「住宅建築WEB担当・社長様」向けの動画コンテンツを、YOUTUBEチャンネルで私と社員が2~3日に1度ペースで発信しています。私のブログの内容等も深掘りしたものを公開しておりますので、下記チャンネルの検索から検索してみてください。お時間あればご覧いただき、内容良ければチャンネル登録のほど、よろしくお願い致します!